Auditoría forense

Contenido multimedia no disponible por derechos de autor o por acceso restringido. Contacte con la institución para más información.

| Tag | 1 | 2 | Value |

|---|---|---|---|

| LDR | 00000cam a22000004b 4500 | ||

| 001 | MAP20180025198 | ||

| 003 | MAP | ||

| 005 | 20180803142400.0 | ||

| 008 | 180803e20180701esp|||| ||| ||spa d | ||

| 040 | $aMAP$bspa$dMAP | ||

| 084 | $a922.22 | ||

| 100 | 1 | $0MAPA20180011658$aEscobar Giraldo, Eduardo | |

| 245 | 1 | 0 | $aAuditoría forense $cEduardo Escobar Giraldo |

| 260 | $aMadrid$bINESE$c2018 | ||

| 300 | $a10 p. | ||

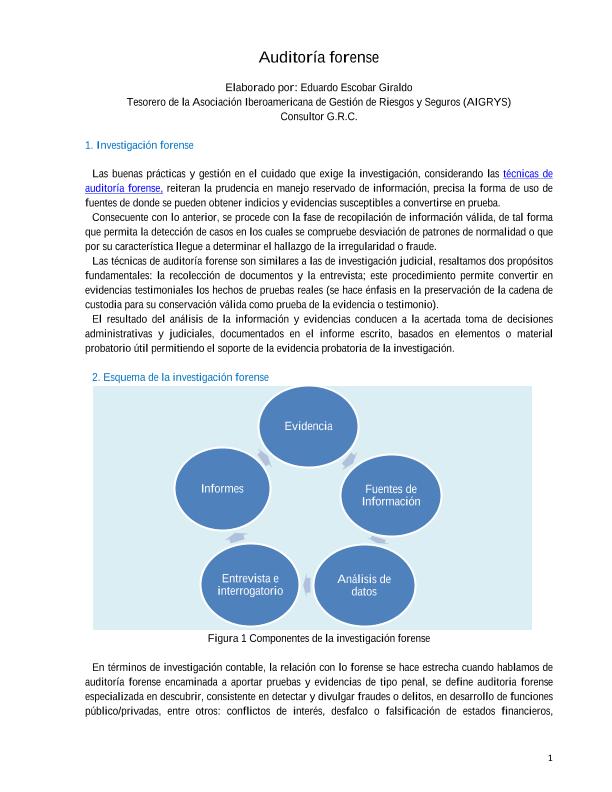

| 520 | $aLas buenas prácticas y gestión en el cuidado que exige la investigación, considerando las técnicas de auditoría forense, reiteran la prudencia en manejo reservado de información, precisa la forma de uso de fuentes de donde se pueden obtener indicios y evidencias susceptibles a convertirse en prueba | ||

| 650 | 4 | $0MAPA20080553296$aAuditorías | |

| 650 | 4 | $0MAPA20080574826$aBuenas prácticas | |

| 650 | 4 | $0MAPA20080577322$aPráctica forense | |

| 650 | 4 | $0MAPA20080614539$aInvestigación científica | |

| 650 | 4 | $0MAPA20080602048$aInformes de auditoría | |

| 650 | 4 | $0MAPA20080606152$aEvidencia en auditoría | |

| 710 | 2 | $0MAPA20080433499$aINESE |