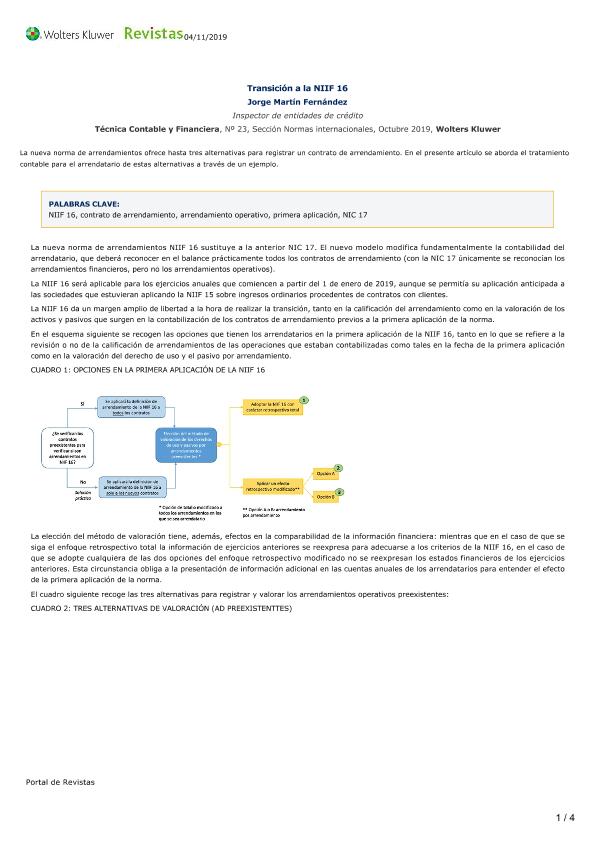

MAP20190031929 Fernández, Jorge Martín Transicción a la NIIF 16 / Jorge Martín Fernández Sumario: La nueva norma de arrendamientos ofrece hasta tres alternativas para registrar un contrato de arrendamiento. En el presente artículo se aborda el tratamiento contable para el arrendatario de estas alternativas a través de un ejemplo En: Técnica contable y financiera. - Madrid : Wolters Kluwer, 2017-. - 01/10/2019 Número 23 - octubre 2019 , p. 8-13 1. Normas internacionales de contabilidad . 2. NIIF 16 . 3. Contrato de arrendamiento . 4. Contabilidad financiera . 5. Información financiera . I. Título.