Coste amortizado de un depósito emitido (pasivo financiero) como derivado implícito separable

Contenido multimedia no disponible por derechos de autor o por acceso restringido. Contacte con la institución para más información.

| Tag | 1 | 2 | Valor |

|---|---|---|---|

| LDR | 00000cab a2200000 4500 | ||

| 001 | MAP20190025126 | ||

| 003 | MAP | ||

| 005 | 20190830130117.0 | ||

| 008 | 190829e20190801esp|||p |0|||b|spa d | ||

| 040 | $aMAP$bspa$dMAP | ||

| 084 | $a922.212 | ||

| 100 | $0MAPA20160015164$aMorales Díaz, José | ||

| 245 | 0 | 0 | $aCoste amortizado de un depósito emitido (pasivo financiero) como derivado implícito separable$cJosé Morales Díaz |

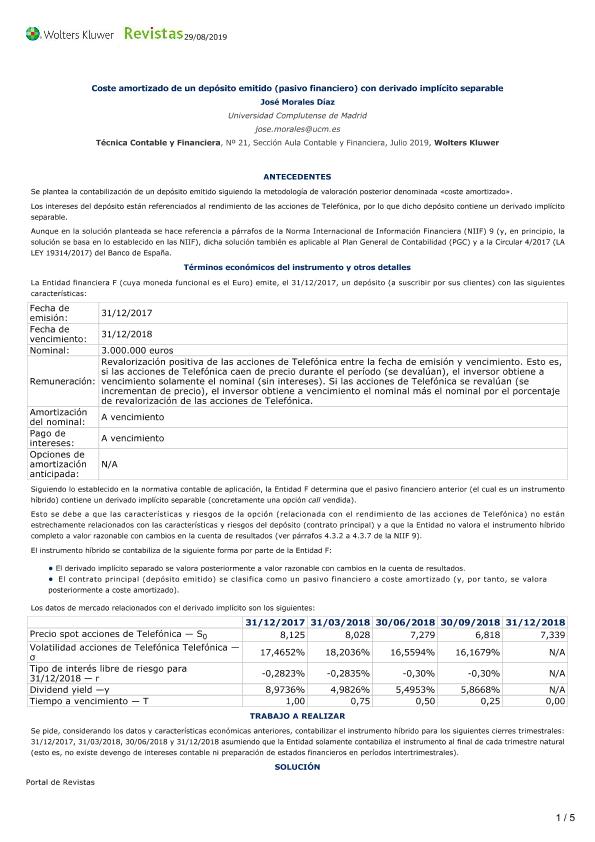

| 520 | $aSe plantea la contabilización de un depósito emitido siguiendo la metodología de valoración posterior denominada «coste amortizado». Los intereses del depósito están referenciados al rendimiento de las acciones de Telefónica, por lo que dicho depósito contiene un derivado implícito separable. Aunque en la solución planteada se hace referencia a párrafos de la Norma Internacional de Información Financiera (NIIF) 9 (y, en principio, la solución se basa en lo establecido en las NIIF), dicha solución también es aplicable al Plan General de Contabilidad (PGC) y a la Circular 4/2017 (LA LEY 19314/2017) del Banco de España. | ||

| 650 | 4 | $0MAPA20080605209$aContabilidad de costes | |

| 650 | 4 | $0MAPA20080618766$aValoración de inversiones | |

| 650 | 4 | $0MAPA20080635411$aNormas internacionales de información financiera | |

| 773 | 0 | $wMAP20170037583$tTécnica contable y financiera$dMadrid : Wolters Kluwer, 2017-$g01/07/2019 Número 21 - julio/agosto 2019 , p. 124-128 |