Los Principales errores de la fórmula estándar

Objetos digitales

| Tag | 1 | 2 | Valor |

|---|---|---|---|

| LDR | 00000cab a2200000 4500 | ||

| 001 | MAP20130036939 | ||

| 003 | MAP | ||

| 005 | 20131107105500.0 | ||

| 008 | 131106e20131104esp|||p |0|||b|spa d | ||

| 040 | $aMAP$bspa$dMAP | ||

| 084 | $a22 | ||

| 100 | $0MAPA20130015743$aIpiña, Juan de | ||

| 245 | 1 | 4 | $aLos Principales errores de la fórmula estándar$cJuan de Ipiña, Alfredo Yagüe |

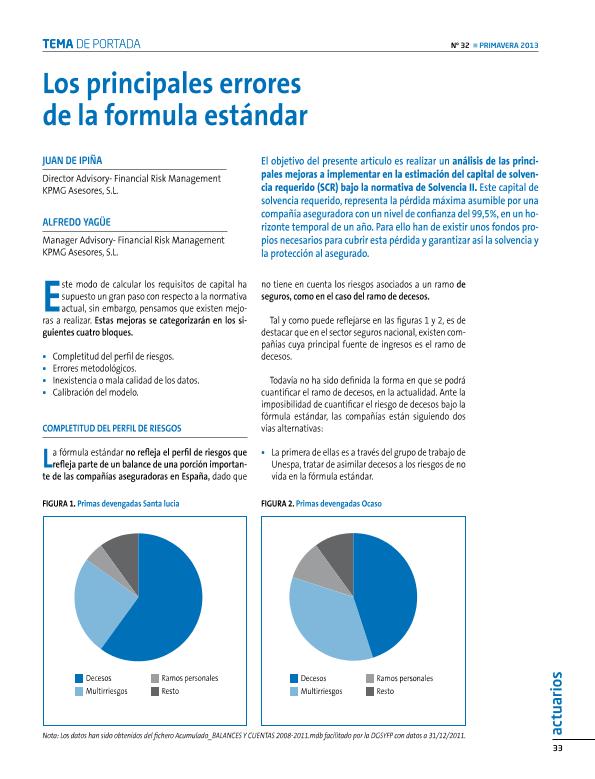

| 520 | $aEl objetivo del presente artículo es realizar un análisis de las principales mejoras a implementar en la estimación del capital de solvencia requerido (SCR) bajo la normativa de Solvencia II. Este capital de solvencia requerido, representa la pérdida máxima asumible por una compañía aseguradora con un nivel de confianza del 99,5%, en un horizonte temporal de un año. Para ello han de existir unos fondos propios necesarios para cubrir esta pérdida y garantizar así la solvencia y la protección al asegurado | ||

| 650 | 4 | $0MAPA20080564254$aSolvencia II | |

| 650 | 4 | $0MAPA20100019443$aRequerimientos financieros | |

| 650 | 4 | $0MAPA20080590567$aEmpresas de seguros | |

| 650 | 4 | $0MAPA20100065358$aFondos propios | |

| 650 | 4 | $0MAPA20080628123$aGarantías a primer requerimiento | |

| 700 | 1 | $0MAPA20130015750$aYagüe, Alfredo | |

| 773 | 0 | $wMAP20077000383$tActuarios$dMadrid : Instituto de Actuarios Españoles, 1990-$g03/06/2013 Número 32 - junio 2013 , p. 33-36 | |

| 856 | $qapplication/pdf$w1075688$yRecurso electrónico / electronic resource |