El Reaseguro de catástrofes en el ramo de Vida

Objetos digitales

| Tag | 1 | 2 | Value |

|---|---|---|---|

| LDR | 00000cab a2200000 4500 | ||

| 001 | MAP20130000886 | ||

| 003 | MAP | ||

| 005 | 20200321134334.0 | ||

| 008 | 130115e20121203esp|||p |0|||b|spa d | ||

| 040 | $aMAP$bspa$dMAP | ||

| 084 | $a5 | ||

| 100 | $0MAPA20080262341$aDíaz-Leante, Augusto | ||

| 245 | 1 | 3 | $aEl Reaseguro de catástrofes en el ramo de Vida$cAugusto Díaz-Leante |

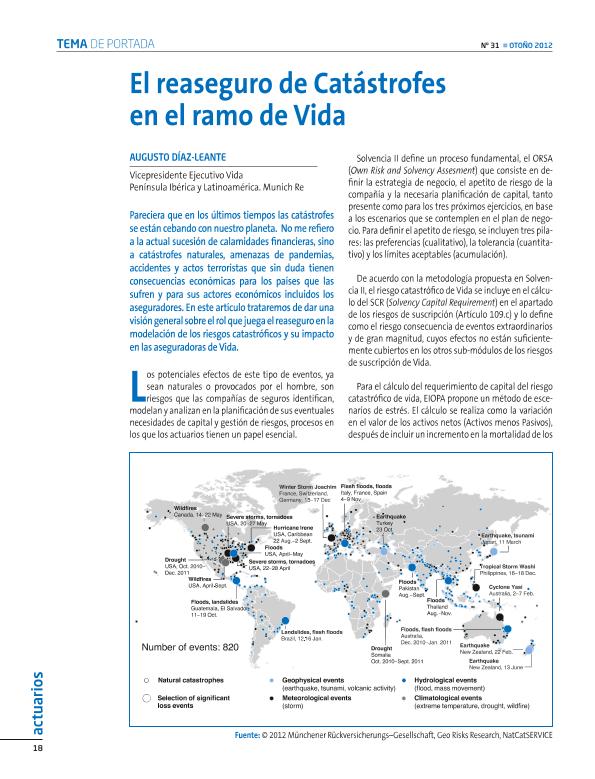

| 520 | $aDe acuerdo con la metodología propuesta en Solvencia II, el riesgo catastrófico de Vida se incluye en el cálculo del SCR (Solvency Capital Requirement) en el apartado de los riesgos de suscripción (Artículo 109.c) y lo define como el riesgo consecuencia de eventos extraordinarios y de gran magnitud, cuyos efectos no están suficientemente cubiertos en los otros sub-módulos de los riesgos de suscripción de Vida. Para el cálculo del requerimiento de capital del riesgo catastrófico de vida, EIOPA propone un método de escenarios de estrés. El cálculo se realiza como la variación en el valor de los activos netos (Activos menos Pasivos), después de incluir un incremento en la mortalidad de los asegurados durante el siguiente año de 2,5 por mil. La calibración del estrés en este riesgo se sustenta en un modelo epidemiológico que estima que un estrés de pandemia de 1 en 200 años (VaR 99,5%) en la mayoría de países desarrollados, supone entre un 1 y 1,5 por mil de vidas aseguradas | ||

| 650 | 1 | $0MAPA20080552367$aReaseguro | |

| 650 | 1 | $0MAPA20080600204$aCatástrofes naturales | |

| 650 | 1 | $0MAPA20080570590$aSeguro de vida | |

| 650 | 1 | $0MAPA20080579258$aCálculo actuarial | |

| 650 | 1 | $0MAPA20100019443$aRequerimientos financieros | |

| 650 | 1 | $0MAPA20080564254$aSolvencia II | |

| 650 | 4 | $0MAPA20080552022$aPandemias | |

| 773 | 0 | $wMAP20077000383$tActuarios$dMadrid : Instituto de Actuarios Españoles, 1990$g07/12/2012 Número 31 - diciembre 2012 , p. 18-21 | |

| 856 | $qapplication/pdf$w1072484$yRecurso electrónico / electronic resource |